Ki és mire veszi fel a munkáshitelt?

Az idén januártól kínálhatják a bankok a munkáshitelt, amivel sokan gyorsan el is indultak.

A munkáshitel eddigi tapasztalatait összegezve a Magyar Nemzeti Bank (MNB) leplezetlenül azon örömködik, hogy ezzel a megoldással olyan réteget sikerült a kölcsönfelvételre szoktatni, akik korábban távol maradtak a hitelpiactól. Mindenesetre egyelőre kifejezetten eredményesnek tartják a kormány húzását.

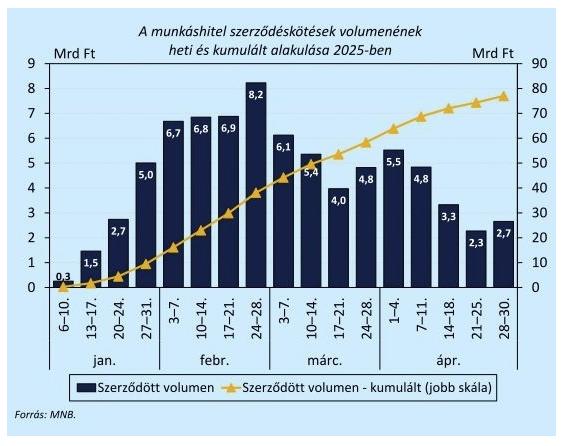

Az idén januártól kínálhatják a bankok a munkáshitelt, amivel sokan gyorsan el is indultak. Az új, államilag támogatott, kamatmentes fedezetlen termék futamideje legfeljebb 10 év, a legmagasabb felvehető összeg pedig 4 millió forint (további részletekről itt olvashat). Az MNB összesítése szerint az első négy hónapban összesen 20 ezren szerződtek, 77 milliárd forint értékben. Ezzel a munkáshitel elindulása óta a teljes háztartási hitelkibocsátásból 7 százalékos – a babaváró hitelfolyósításokhoz hasonló – részesedést ért el.

Az átlagos szerződéses összeg 3,9 millió forint, mert a hitelfelvevők többsége (88 százalék) a maximális hitelösszeget veszi fel. A jegybank becslése szerint 2025 egészében mintegy 300 milliárd forint értékű (körülbelül 77 ezer darab) szerződéskötés valósulhat meg, figyelembe véve a hitelpiacon megszokott, valamint a középiskolai tanulmányok nyár eleji lezárásából adódó további éven belüli szezonalitást.

A munkáshitel jogosultsági feltételei és széleskörű banki elérhetősége új adósszegmens bevonódását ösztönzik – állapította örömmel meg az MNB. Tavaly a hitelintézeti háztartási hitelek 12 százalékát, 102 ezer szerződést kötöttek 27 év alatti adósokkal. Ez az arány az elmúlt 10 évben kibocsátott hitelekre összességében 13 százalék, adóstársak megléte esetén a fiatalabb adós korát alapul véve. Viszont most az első negyedévben háztartási hitelszerződések 16 százalékát kötötték 27 év alattiak. A számok tehát a jegybank szerint arra utalnak, hogy az említett hatás valóban jelentkezik.

Felülreprezentáltak a szegényebb megyék, a községek

A másik ismérv – jegyzik meg –, amely szerint érdemes megvizsgálni az adósok összetételének változását, az az iskolai végzettség. Az alapfokú végzettségűek alulreprezentáltak a hitelfelvevők között. Arányuk tavaly 11 százalék volt, a 2024 végén élő összes szerződésen belül pedig ez mindössze 8 százalékra rúgott. Miközben a teljes népességen belüli arányuk a KSH adatai szerint 2023-ban 18 százalék volt. Az idei első három hónap szerződéskötései alapján a munkáshitel-adósok körében a teljes háztartási hitelfelvevői körnél magasabb, 15 százalék az alapfokú végzettségűek aránya.

A termék potenciális piaci súlyát és az adósok iskolai végzettség szerinti eloszlását figyelembe véve ugyanakkor az MNB szerint továbbra sem várható ezen végzettségi csoport arányának számottevő emelkedése. A munkáshiteladósok között (a többi hitelfelvevőhöz képest) felülreprezentáltak a Jász-Nagykun-Szolnok, Pest, Komárom- Esztergom és Szabolcs-Szatmár-Bereg vármegyeiek, valamint a községek lakosai, ami – mint hangsúlyozzák – szintén arra utal, hogy eddig kevésbé hitelezett ügyfélcsoportok kerülhetnek a bankok látóterébe.

MNB: kockázat pedig egyáltalán nincs

Az első három havi adatok alapján – állapította meg az MNB – a munkáshitelt felvevők hitelkockázata alacsony. Mint kifejtették: a babaváró hitelhez hasonlóan a munkáshitelhez is kapcsolódik állami kezességvállalás, azaz a nemfizetésből adódó veszteséget elsősorban az állam, nem pedig a bankrendszer viseli. Ez hozzájárul ahhoz, hogy a pénzügyi intézményrendszer stabilitásának veszélyeztetése nélkül vonódjon be a hitelezésbe az új adósszegmens.

Az adósok 35 százaléka nő, ami – figyelembe véve a relatíve alacsony hitelösszeget is – azt jelzi, hogy a munkáshitelhez kapcsolódó gyermekvállalási támogatás (tartozáselengedés) lényegesen kisebb terhet jelenthet a költségvetés számára, mint a babaváró hitel esetében. A hitelfelvevők jövedelmi kifeszítettsége alacsony: a törlesztőrészlet a hitelbírálatba bevont jövedelem arányában átlagosan 19 százalék. Ehhez hozzájárul, hogy a munkáshiteladósok 46 százalékának nincs más hitele, és mindössze 5 százalékuknak van lakáshitele.

Jelentős az autóvétel, de a megtakarítás aránya is

A munkáshitel szabad felhasználású jellege miatt nincs közvetlen információ a hitelcélokról, ezért ezt az MNB kérdőíves kutatással vizsgálta meg. Az eredmények szerint a folyósítások 47 százalékát lakáscélokra (vásárlás, építés, felújítás, berendezés) fordítják az adósok. A fogyasztási célok aránya 24 százalék, összhangban azzal, hogy ezek a lakáscélokhoz képest kisebb összegű kiadások, de közülük is kiemelkedik a gépjárművásárlás. Megtakarításként csapódik le, azaz egyelőre nem jelenik meg a gazdasági körforgásban a volumen 21 százaléka, a fennmaradó 8 százalék pedig közvetlenül vállalkozásokban hasznosul.

A hiteladósok fele együtt él a születési családjával, ami az életkorukra tekintettel nem meglepő. Az átlagos háztartáslétszám 2,8 fő, 13 százalékuk házas, 9 százalékuknak van már gyermeke. Mivel a kamatmentesség megtartásának feltétele az országban maradás a következő 5 évben, a korábbi külföldre vándorlási terveikről is kérdezték a válaszadókat. A hitelfelvevők többsége (83 százalék) eleve nem tervezett külföldre költözni, és csak 11 százalékuk mondott le korábbi terveiről a munkáshitel elérhetőségének hatására (további 6 százalékuk pedig nyitva hagyta a külföldre költözés lehetőségét, feltehetőleg a hitel előtörlesztésével számolva).